- Home

- 60歳3000万円の資産形成法

- 【第4回】60歳定年時に3000万円の老後資金を作るには「家計管理&貯蓄・資産運用&副業」

【第4回】60歳定年時に3000万円の老後資金を作るには「家計管理&貯蓄・資産運用&副業」

目次

第1回~第3回で、

- 老後資金は95歳まで生きる前提で準備しなければいけない

- 公的年金制度は破綻していて将来受給できるのは70歳からになる

- 年収600万の夫婦2人・持ち家の場合、老後資金として約3400万準備する必要がある

- 企業年金は当てにせず貰えない前提で考えたほうがいい

- サラリーマンでも税金の仕組みを理解しておかないとヤバイ

こんな話をしてきました。

つまり、国や会社に甘えているだけでは将来、確実にどえらい目に遭うということです。

そして、「老後資金は最低でも3000万円を目標に20代から準備していこう」というものです。これまでの内容でその理由はご理解頂けたと思います。

では、これからその具体的な方法についてお伝えしていきますが、まずは全体像からお伝えしますが、結論としては「家計管理&貯蓄・資産運用&副業」ということになります。

もう、この3つの軸しか考えられないです。

要は、「頭を使ってお金を増やす努力、使わない努力をしよう」。

この一言に尽きるんですね。

みんなが貯金しているから貯金する。みんながドコモ、au、ソフトバンクなどのキャリア携帯使ってるから自分もそうしてる。

これじゃあダメですよってことです。頭使ったらもっと増やせるしもっと減らせるんじゃないか?って考える習慣身につけて行動しようってことなんですね。

確かに、3000万円と数字は途方もないです。おそらく、全員が全員達成できはしないでしょう。

でも、今のままじゃ本当にヤバイんだという認識さえ持てていれば、周りがやっていないような有益な情報をキャッチできるようになり、いち早く行動できるきっかけとなります。

20代でこれができるようになれば、今は分からないかもしれませんが将来とてつもない財産になります。

では、3000万円達成するための方法についてお伝えしていきます。今回は序章のようなものなので、一つ一つ詳しくは解説しません。

【家計管理】頭を使って使わない努力をする

まずは、何か非常事態があって収入がなくなっても、1年~2年は生活できるだけの貯金を作ることからスタートです。

私の場合は独身ではないので、400万円を非常時用(貯金)口座に置いています。なぜ1年~2年だけでいいのかと言うと、貯金用口座にお金を入れていても劇的に増えないからです。ただそれだけです。

要は、非常事態に備えるお金以外は普通預金に入れるのではなく、他のことに使おうよってことです。具体的には、iDeCo(イデコ)やNISAを使ってのインデックス投資となるんですけどね。

じゃあ、例えば240万を最速で貯金するためにはどうしたらいいか?と言うと、まずは銀行口座の見直しです。

具体的には、生活用口座と貯金用口座を2つに分けます。生活用口座はメガバンクでもゆうちょでも地銀でも何でもいいです。家から近い銀行でOKです。私は三井住友銀行を使っています。

でも、貯金用口座は必ず普通預金利率が高いものにしてください。

知っていましたか?

実は、ゆうちょやメガバンクの100倍以上の普通預金金利の銀行があるんです。

ご存知だと思いますが、銀行口座にお金を入れているだけで預金利息というものが年1、2回どの銀行でも貰えます。

例えば、メガバンクやゆうちょは年利率0.001%ですが0.1%以上の銀行もあるんです。ほとんどの方が知らないですけどね。

とにかく、メガバンクやゆうちょにお金を貯めるのはめちゃくちゃ損なんですよ。マジで。なので、普通預金利率が高い銀行で貯金用口座を開設し、そこに240万貯めてください。貯まってからは放置です。

毎月、いくら貯金用口座に回すか?はあなたの給料次第ですが、可能な限り240万貯まるまでは回すようにしてください。

月1万しか回せないのであれば、2万、3万回すにはどうしたらいいか?を徹底的に考えて行動して下さい。つまり、家計管理を徹底しようというわけです。

具体的には、

- クレジットカードを有効活用して貯まったポイントで生活用物資を買う

- 公共料金・携帯料金などは全部クレジット払いにしてポイントを貯める

- 携帯はキャリア携帯ではなく格安SIMを使う。合わせてNTTなどの固定回線がある場合はWiMAX2などのポケットwifiも検討する。

- 医療保険は加入しなくていい。加入してもネット生保で月1000円未満で十分。

- 生命保険は既婚者以外は不要。個人年金も原則不要。

- 車に強いこだわりがなければ購入厳禁。都市部ならカーシェアで十分。

こんなところです。これで、人によっては月1万~2万円は節約できます。次回以降、3回程度に分けて詳しく解説していますので、全てご覧ください。

これで、社会人になるまで貯金していた分を含めると、ボーナスを含め1~3年で240万はクリアできると思います。

もし、奨学金を利子ありで借りているなら借金と同じなので、そちらを優先して返した方がいいでしょう。

【投資・副業】頭を使って増やす努力をする

さて、240万の貯金ができれば、後は全て投資に回していきます。

副業にチャレンジするモチベーションがあるなら、副業で給料とは別の収入源を作り、稼いだ分を投資に回していきましょう。

副業はあくまで資産形成を目的にするものなので、遊びに使ってはいけません。

iDeCoやNISAを活用してのインデックス投資

投資は、第一優先としてiDeCo(個人型確定拠出年金)で行います。iDeCoのメリットは前回お伝えしましたので省きますが、iDeCoでリスクの少ないインデックス投資が行えます。

投資って危ないんじゃと思っている方も多いですが、危ないのはFXなどの投機です。投機は短期的なギャンブルで投資は長期的な資産形成が目的です。

インデックス投資とは投資信託のようなもので、投資の専門家が多くの投資家からお金を集めて国内・先進国などの一流企業の株を分散して買って資産を増やしていくものです。

つまり、インデックス投資をするだけでトヨタやアップルの株を持っているということになるわけで、リーマンショックなどがない限り安定して増えていくものです。

但し、あくまでも長期投資に向いているものなので、短期的にお金が増えるものではありません。銀行の普通預金や定期預金や国債よりはほぼほぼ増えるものと考えてOKです。

ですが、iDeCoのデメリットは年金の上積みなので60歳まで引き出せないという点です。そのため、NISAと呼ばれる2023年まで税金がかからない少額投資非課税制度と併用するのも一つの手です。

私はどちらも利用していますが、月2万円のうち1万円はiDeCo、1万円はNISAという方法でもOKです。

また会社によってはiDeCoが利用できない場合もありますので、その場合は民間の個人年金を利用してもいいでしょう。

前回でもお話した生命保険料控除が少額ですが使えますので、節税しつつ60歳~70歳までの備えを作ることができます。

- iDeCoのみ

- iDeCo&NISA

- iDeCo&個人年金

- iDeCo&NISA&個人年金

- NISA&個人年金

私は「iDeCo&NISA&証券投資」ですが、やはりサラリーマンであるならiDeCoが最優先ですね。

ちなみに、iDeCoやNISAも証券口座を一つ開設するだけでOKなので特に難しいことはありません。但し、普通預金利率と同じで開設する証券会社を適当に選んでしまうと損してしまうということです。

月3万~5万目標に副業で稼ぐ

副業は、月3万~5万目標が限度でしょう。オススメはネットを使った副業です。というより、これしかないと思います。

肉体を資本としてアルバイトをするのは勤務先にバレるリスクもありますし、資産作りには向きません。不動産投資は元手がいるので実質的には不可能です。

それに対し、ネットは自宅でできますし匿名でもできます。それに、パソコン1台あればできるので、軍資金はかかっても5万円程度です。多くの場合は1~2万円でスタートできます。

ランニングコストも年1万円もかかりませんし、マイナスになることもありません。

これだけリスクが少ないのに、一度稼げる仕組みができれば、不動産と同じで放置していても稼ぎ続けることができます。

10年、20年、毎月3万~5万円稼ぎ続けることも十分可能です。

但し、0から毎月3万~5万円稼ぐ仕組みを作るのは、就活で内定を取るぐらい大変です。もしかしたら、それ以上かもしれませんね。

私もサラリーマン時代にネット副業をしていましたが1年はかかりました。それぐらい大変です。

ですが、稼げるようになれば、とてつもないメリットが得られることは間違いないです。「ネットで稼ぐ」というのは言葉にしたらとてつもなく怪しいですが、逆に怪しいという偏見を持っている人が多いので参入する余地があるんですよね。

なので、あなたにモチベーションがあればチャレンジする価値はあると断言しておきます。

そして、もし稼ぐことができれば、そのお金はiDeCoやNISAなど投資に回すようにしてくださいね。遊びに使い過ぎたら意味ないですよ。

まとめ

以上が、3000万円の資産を作る具体的な方法です。

老後準備として、

- どんな保険商品を買えばいいのか?

- 老後に働かずに収入を得るにはどうしたらいいのか?

など、分からないことだらげだと思いますが、ポイントはインデックス投資に回すお金をいかに増やせるか?です。

まずは非常時用にお金を貯めて、それ以降はとにかく投資に回す。

なぜインデックス投資に回すと増えるのかというと「複利」だからです。利率には、元本ベースで計算する単利と、元本+利率を含めて計算する複利があります。

例えば、元手が100万で5%の利率だとしましょう。

- 単利 ⇒ 毎年5万円(100万✕0.05)増えていく

- 複利 ⇒ 1年目:5万円(100万✕0.05)、2年目:5.25万円(105万✕0.05)・・・

計算すると、毎年雪だるま式に増えていくのが複利です。しかも、運用利回りは1%は堅いです。利回り5%と言われているのがインデックス投資ですからね。

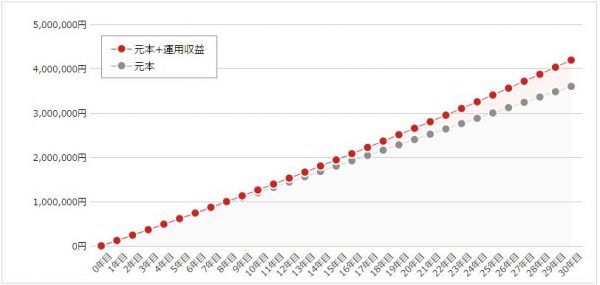

では、30歳から60歳まで月1万円(利回り1%)で30年間運用した場合はどうなるのか?

その結果がこちらです。

払った合計が360万に対して約59万増えて、結果約419万になります。元手に対して実に116%も増えています。低く見積もってこれですから、実際はこれ以上増える可能性の方が高いです。

では、3000万の資産を作るには毎月いくら必要か?

こうなります。

|

|

60歳で3000万円をインデックス投資で準備するには? | ||

|---|---|---|---|

| 利回り1% | 利回り3% | 利回り5% | |

| 毎月の積立額 | 72,000円 | 52,000円 | 37,000円 |

|

※30歳~60歳の30年間の積立で計算しています。

※手数料・税金は考慮していません。

|

|||

間を取って利回り3%でも月5万2千円です。

どうでしょうか?30歳から毎月回せそうですか?回せなければ副業で補うしかないでしょうか?

他の方法も考えてみてください。

それと、インデックス投資は放置するものなので、見直しをすると言っても年に1回程度でOKです。

しかもiDeCoであれば、節税もできますし得られた運用収益は非課税で受け取れます。

なので、貯金が貯まれば、マジでやりましょうね。

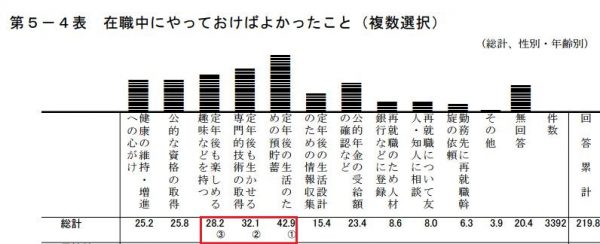

最後に、定年退職された方が在職中にやっておけばよかったことのアンケート結果を下記に掲載しておきます。

【引用元:平成20年「退職者の生活状況についてのアンケート」 調査結果報告書(公務労協)】

1位は想像通り、「定年後の生活のための預貯金」ですが、2位が「定年後も生かせる専門的技術の取得」となっています。

ここから推測できることは、定年後に働こうと思っても職がないということです。なぜなら、専門的スキルがないからですね。

つまり、足りない分は老後に働いて補えばいいと考える場合、専門的技術がなければ思い通りに働くことすらできないということです。

20代のうちは想像もつきませんが、年齢が高いというだけで雇ってくれないんですね。

そのため、老後も働きたい!と考える場合は、専門的スキルを身につけることも視野に入れて行動していかなければいけません。

私は老後は働きたくないのでそこは考慮に入れていませんが、頭の片隅にでも置いておいて下さい。

次回から、具体的な家計管理法について解説させて頂きます。

【第5回】節約して最低1年無職になっても生活できる程度の貯金を作る!(家計管理①)

関連記事

コメント

トラックバックは利用できません。

コメント (0)

この記事へのコメントはありません。