- Home

- 60歳3000万円の資産形成法

- 【第1回】老後、安心して暮らすための必要資金はいくらか?公的年金はいくら貰えるのか?

【第1回】老後、安心して暮らすための必要資金はいくらか?公的年金はいくら貰えるのか?

- あなたは、将来毎月いくら年金が貰えるか知っていますか?年金だけで暮らしていけると考えていますか?

- あなたは、退職金がいくら貰えるか知っていますか?

- あなたは、老後の必要資金はいくらか知っていますか?

近年、「老後貧乏」「老後難民」なんて言葉をよく耳にしますが、まだ20代だから自分には関係ないなんて思っていませんか?

私も以前はそう思っていましたが、実際に就職したばかりの新社会人でも20代である今のうちに将来必要な資金を把握し対策をしなければ、悲惨な老後が訪れると断言できます。

なぜ、20代から対策する必要があるのかと言うと、単純に40代から対策しても間に合わないからです。30代ならギリギリセーフかもしれません。

私がお金や将来について真剣に考え始めたのが20代後半からです。老後の対策も20代後半からスタートさせました。

ですが、大学卒業してすぐに将来のことをしっかり考えるべきだったと本当に後悔しています。

なので、あなたには私のように後悔して欲しくないので、是非、気付いた今のうちから行動するようにしてください。

これから、全10回~15回程度に分けて「20代から老後資金3000万円を貯めるには?」をテーマにその方法についてお伝えしていきたいと思います。

特に、20代の若手社会人は将来に対して漠然とした不安があると思います、その不安を当カテゴリで消せればなと思っています。

結論をお伝えすると、「30歳~60歳まで月5万2000円でインデックス投資をしよう」ということになるのですが、順にお伝えしていきますね。

第1回目は、「老後、安心して暮らすための必要資金はいくらか?公的年金はいくら貰えるのか?」です。

老後資金は95歳まで生きる前提で準備しておく必要がある

まず老後資金は、95歳まで生きる前提で対策をしなければいけません。というのも、2060年には4人に1人は95歳まで生きているだろうと言われているからです。

2015年の段階で、90歳まで生存している割合は男性で25%、女性で49%という驚愕の事実です。

| 特定年齢での生存確率 | ||||

|---|---|---|---|---|

|

|

2015年 | 2060年 | ||

| 男性 | 女性 | 男性 | 女性 | |

| 65歳 | 88 | 94 | 91 | 95 |

| 80歳 | 63 | 81 | 69 | 85 |

| 90歳 | 25 | 49 | 36 | 62 |

| 95歳 | 9 | 25 | 18 | 40 |

| 100歳 | 22 | 7 | 6 | 8 |

【引用元:平成27年 簡易生命表(厚生労働省)、平成24年 日本の将来推計人口(国立社会保障・人口問題研究所)】

2060年でこうなのですから、私達が95歳を迎える2080年~90年頃にはどうなっているかは想像ができますよね?

そのため、95歳まで老後資金をしっかり準備しておく必要があります。百歩譲っても90歳までは準備しておくべきです。

もうこれは必要不可欠と断言できます。

ゆとりある老後生活を送るには最低1億3千600万円の準備が必要なケースもある

まず、以下の表をご覧ください。

- 1人暮らし=60歳以上の無職一人暮らし

- 夫婦2人=夫65歳、妻60歳以上の無職夫婦世帯

|

|

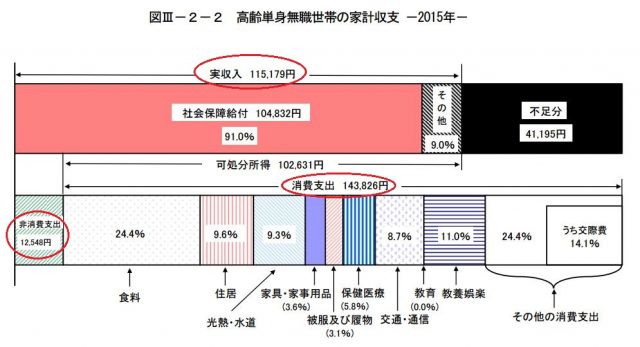

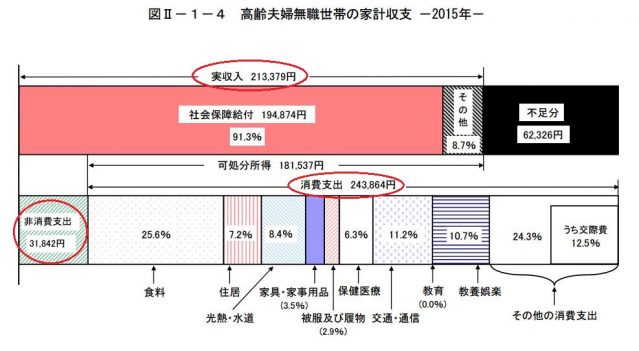

平成25年 老後の家計収支 | ||

|---|---|---|---|

| 収入 | 消費支出 | 不足分 | |

| 1人暮らし | 115,179円 | 156,374円 | 41,195円 |

| 夫婦2人 | 213,379円 | 275,706円 | 62,327円 |

※非消費支出とは健康保険や税金です。

【引用元:平成27年 家計調査報告(総務省)】

消費支出は年齢を重ねるごとに減少していきますが、それでも現状で毎月こんなにも不足しているわけです。

しかも、上記表は住宅費の平均が1万円台での計算です。もし、持ち家でなく賃貸であれば更に4、5万円はプラスしなければいけないでしょう。

|

|

60歳から毎月かかる生活費 | |

|---|---|---|

| 持ち家 | 賃貸 | |

| 1人暮らし | 156,374円 | 196,374円 |

| 夫婦2人 | 275,706円 | 325,706円 |

|

※1人暮しで賃貸はプラス4万。夫婦2人で賃貸はプラス5万しています。 |

||

つまり、ゆとりある老後生活を送りたいならば、毎月最低でもこのぐらいは覚悟した方がいいということです。

実際には、上記プラス5万円程度で本当の意味でのゆとりある生活と言えるのでしょう。

私の場合、一生賃貸で生活するつもりで、当然ゆとりある老後生活を送りたいとも思っています。

そうなれば、老後資金として、最低でも計約1億3千680万円が必要です。

やばくないですか?笑

60歳~95歳まで35年(420ヶ月)あるので、33万×420ヶ月で計算すると上記の額になりました。何度計算してもこの額になります。独身賃貸で計算しても、約8千2百万です。

なので、あなたも上記表を参考に、(毎月の予想生活費)×420で一度計算してみてください。それで、60歳から95歳までの必要額の概算が分かります。

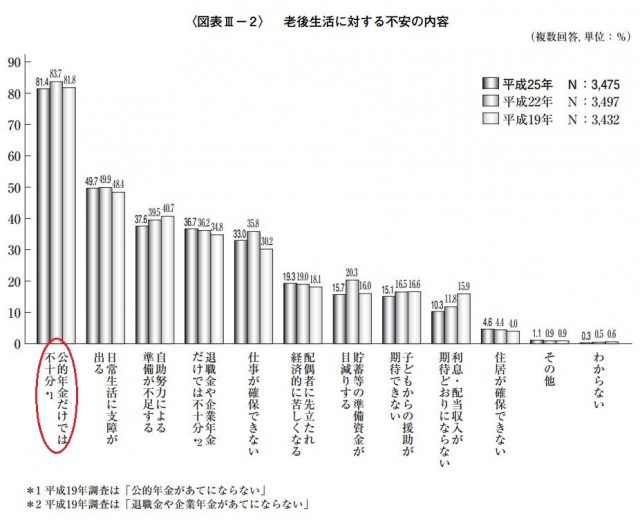

マジで公的年金だけで生活はできない

老後はめちゃくちゃお金がかかることは分かったけれど、年金があるのでは?

そう疑問に思ったのではないでしょうか?

でも、残念ながら年金だけでは生活できません。これが現実です。

【引用元:平成25年 生活保障に関する調査(生命保険文化センター)】

このアンケートからも明らかですよね。しかも、比較的年金が貰えている現役世代でこの数字です。私達の老後は、今より年金は確実に貰えなくなります。

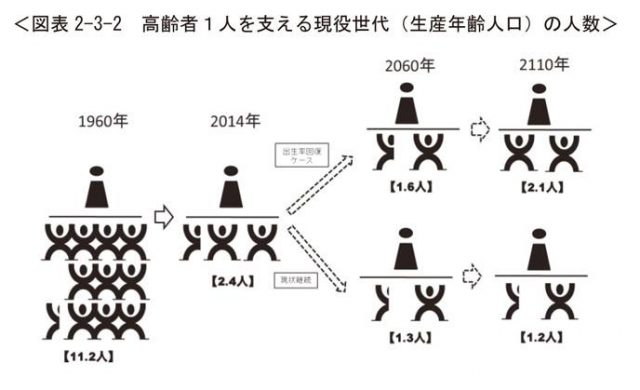

もう、人口が年々減っていっているのでこれは避けようがないです。私達の老後では、高齢者1人を支える現役世代が約1人となると予想されてます。現在が、約2.4人に対してです。

【引用元:人口急減・超高齢化の問題点(内閣府)】

要は、公的年金は破綻確実というわけです。

現在、受給開始のタイミングは65歳からの方が大半ですが、将来は70歳からになるでしょう。これは避けることは出来ません。

では、将来、具体的にどれぐらい毎月公的年金を貰えるかという話ですが、以下の計算式で計算してみて下さい。あくまで概算式です。

- 国民年金受給額/月 = 加入年数×2万円÷12

- 厚生年金受給額/月 = 加入年数×0.55×平均年収(百万円)÷12

例えば、平均年収600万円で厚生年金に40年加入していたとしましょう。そうなれば、毎月約17.6万円貰えます。

- 国民年金受給額/月:66,666円 = 40×2万円÷12

- 厚生年金受給額/月:110,000円 = 40×0.55×6百万円÷12

配偶者が国民年金40年加入なら6.6万円をプラスして約24.2万円です。また、厚生年金未加入の自営業は国民年金のみとなります。

私の場合、自営業者歴が長くなる予想で、厚生年金への加入が4年、国民年金37年。嫁さんが国民年金40年なので、貰えて合計毎月13万程度です。

ただ、これはあくまでも現行制度での計算です。そのため、2割程度は減らして計算した方がいいでしょう。更に、70歳から受給できると仮定したほうが現実的です。

そうなれば、70歳から95歳まで公的年金で貰えるトータル金額は、

- 平均年収600万円のサラリーマン:約5千8百万

では、ケース別に必要な老後資金から公的年金受給額を引いてみましょう。それで、公的年金以外で準備しなければいけない額が分かります。

但し、公的年金の受給額も下がることから、私達の老後では生活水準も2割ほど減少せざるを得ません。

そうなれば、夫婦2人で賃貸であれば、約計1億940万円(約1億3千680万円×0.8)が老後資金と考えるべきです。

|

|

老後(60歳~95歳)、公的年金では足りない不足額 | |||

|---|---|---|---|---|

| 環境 | 必要資金 | 公的年金受給額 | 不足額 | |

| 年収600万のサラリーマン | 独身/持ち家 | 5254万円 | 4224万円 | 1030万円 |

| 独身/賃貸 | 6598万円 | 4224万円 | 2374万円 | |

| 夫婦2人/持ち家 | 9263万円 | 5800万円 | 3463万円 | |

| 夫婦2人/賃貸 | 1億940万円 | 5800万円 | 5140万円 | |

|

※年収600万のサラリーマンは、厚生年金40年、配偶者が国民年金40年加入での計算。

※必要資金、公的年金受給額は平成25年水準から2割減で計算。

※公的年金受給開始年齢は70歳からの計算。

|

||||

生活水準が2割減でもこれだけ不足しているんです。リアルにヤバイですよね?私なんて一番ヤバイです・・・。

あなたが一生独身でいいという場合は、そこまで神経質になる必要はありませんが、既婚者・もしくは将来結婚を考えているのであれば、最低でも3千万円は老後資金として準備しておく必要があります。

これは、あくまでも平均年収600万円の計算ですので、それより低い場合はもっと必要になってきます。

なので、老後の対策を後回しにするのではなく、20代の今のうちからしっかり準備する必要があります。

分かりますよね?

老後の不足分を補う方法としては、「家計管理」「貯蓄・資産運用」「労働」の3つとなりますがその方法については後ほど解説していきます。

まとめ

結論としては、とりあえず老後資金は3000万円を目標に20代から準備していこうということです。

私の場合は、本当に1億円目標で頑張らないといけないですが、1億円作りましょうなんて言っても全くイメージが湧かないですからね。

なので、ケースバイケースですが、3000万円という数字が20代の私達にとって一番現実的で目指すべき価値のある額です。

とにかく、老後資金はあるに越したことはありませんし、最悪の最悪のケースを考えて準備していて損はありません。

実際に、年金受給を75歳からにして75歳未満は原則として自己責任で頑張れみたいな案も出ているぐらいです。

【引用元:年金制度の抜本改革の提案(内閣府)】

なので、おおげさではなく3000万円でも足りない可能性は十分に高いんですよ。

それに、「老後資金=3000万円」を意識して行動するようになれば、お金や将来に対する思考力や行動力がめちゃくちゃ身についてきます。

個人的には、これが最大のメリットだと思ってます。

頭を使ってお金を使わなくなりますし、お金を増やすことができます。今は分からないかもしれませんが、お金について考えることが習慣化されると、3000万円以上増えせる力が自然と身につきます。

でも、歳を重ねれば重ねるほど価値観や習慣化された思考を変えるのが難しいです。なので、本当に今がチャンスです。

と言っても3000万円も準備しなくても会社の退職金や企業年金があるから大丈夫なんじゃ?と思われたのではないでしょうか。

確かに、お勤めの会社によっては3000万円貰える場合もあるでしょう。

ですが、20代の私たちは今後どういう道に進むかまだ分かりません。転職だってするかもしれないですし、会社が潰れるかもしれません。早期退職だってするかもしれません。

私なんて入社3年で会社を辞めましたから、退職金なんて6万円ぐらいでした。

なので、退職金・企業年金は原則除外して、3000万円を別の方法で作って下さい。退職金は不測の事態が起きた際に使おうぐらいの考えがいいです。

それに将来、結婚もして子どもが生まれれば、教育資金も必要になってきます。

子どもの養育・教育資金については、大学卒業まで1人あたり約3000万円はかかります。3000万円ですよ?

【引用元:ベネッセ教育情報サイト】

更に、親の介護費用を負担することになると、プラスで540万円は覚悟しなければいけません。

|

|

介護にはどれくらいの年数・費用がかかる? | |||

|---|---|---|---|---|

| 介護期間平均 | 介護一時費用平均 | 介護費用月額平均 | 合計費用 | |

| 介護費用 | 4年11ヶ月 | 800,000円 | 79,000円 | 5,461,000円 |

【引用元:生命保険文化センター「生命保険に関する全国実態調査」/平成27年度】

となると、自分の老後資金以外で約3500万円が別途必要になるかもしれないということです。また、自分が老後、要介護状態になったときの備えも必要かもしれません。更に、家を買うとなるとその資金も必要になってきます。

これが、現実です。

なので、お金に対する甘い考えを20代のうちに捨てなければいけません。

国や会社に頼るだけではダメです。自分で何とかしなければいけないんですよ。本当に。日本とはそういう国なんですよ。お金がないと安心は買えないんです。

でも、そんなのどうやって?と今は分からないと思いますが、当サイトで詳しく順に解説させて頂きますのでご安心下さい。

次回は、20代の若手社会人の大半が理解していない、企業年金・退職金制度についての解説です。

これで、とりあえず会社から将来受け取る退職金や企業年金を把握するようにしてください。

【第2回】企業年金はいくら貰える?退職金と企業年金の仕組みを理解しよう!

関連記事

コメント

トラックバックは利用できません。

コメント (0)

この記事へのコメントはありません。